然而,当金砖国家(自2010年以来南非加入)领导人最近举行年度峰会的时候,他们知道,金砖国家的集体光彩已经褪色。继房地产行业硬着陆之后,中国股市泡沫的破裂现在成为全球金融市场和世界经济增长的一大下行风险。根据支点资产管理公司(Fulcrum)的“短时预测”活动模型,巴西和俄罗斯已陷入严重的衰退,今年4月金砖国家整体增长率降至区区2%左右的水平。尽管模型显示最近几周有所起色,但金砖国家的增长依然远低于其(不断下降的)长期趋势线,同时Markit报告,各新兴经济体的制造业调查指数在今年6月降至2009年金融危机以来的最低水平。

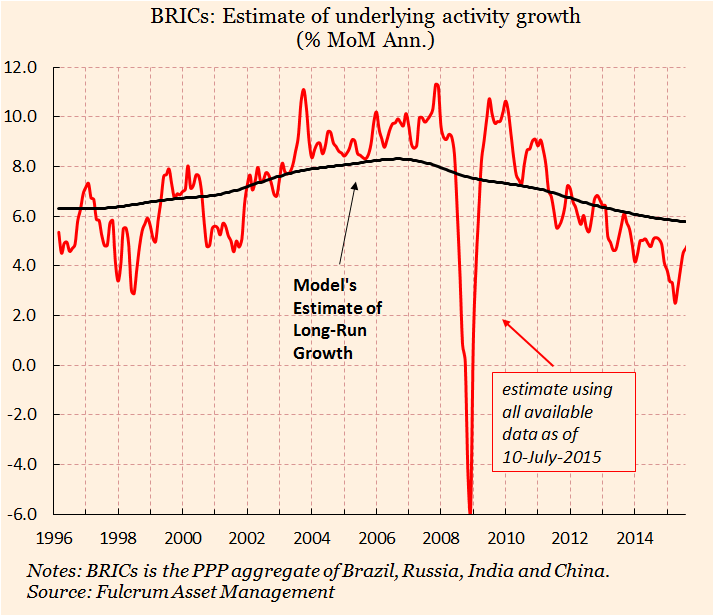

自2010年以来,金砖国家的长期潜在增长率从8%放缓至6%。考虑到随着时间推移,经济体明显倾向于回归其长期平均增长率,这并不令人意外。但实际增长率下降更为剧烈,从11%降至5%。除了长期趋势下降以外,还出现了周期性的下降。

一度是全球经济最耀眼的火花,现在成了一大拖累。金砖国家出了什么问题?它们能够恢复元气吗?

以下图表表明,在上世纪90年代,金砖国家对全球增长的贡献微不足道,但是到2010年,它们对全球增长的贡献介于三分之一到二分之一之间——取决于按市场汇率还是按购买力平价汇率衡量。自2010年以来,尽管金砖国家的绝对增长率大幅下降,但发达经济体的增长率同样下降。结果是,金砖国家对全球增长的贡献实际上依然基本未变。此外,国际货币基金组织(IMF)预计,今后5年随着全球经济复苏,金砖国家对全球增长的贡献将保持相当稳定。

如果IMF的预测正确的话,金砖国家在今后多年对全球经济前景将依然非常关键。但在过去5年里,IMF以及其他机构对于GDP的预测始终过于乐观,不断向下修正的预测数据总是赶不上报告数据带给人们的失望。

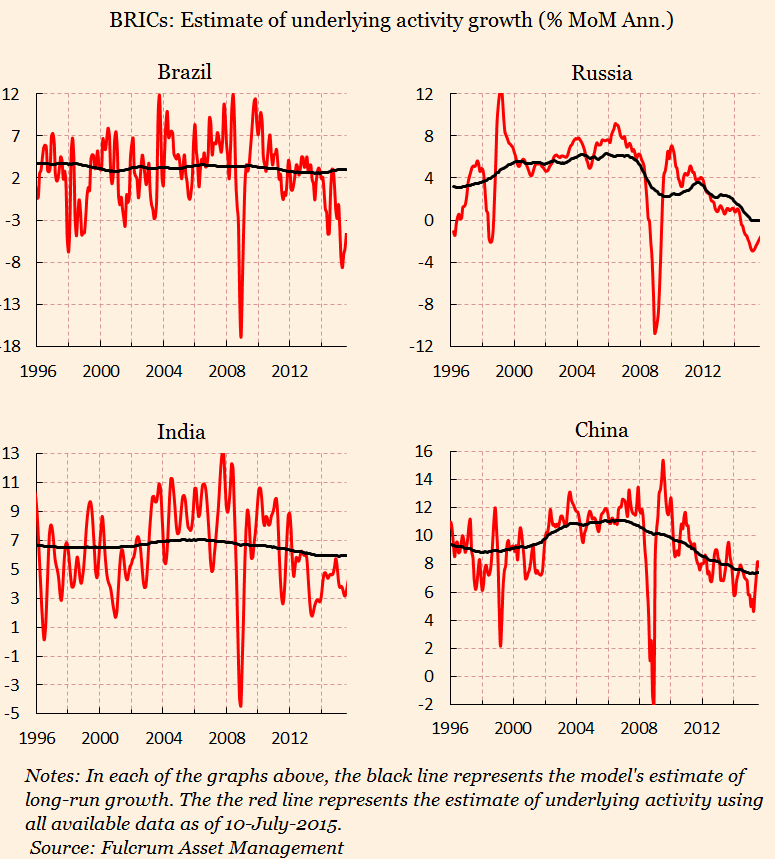

最近情况明显恶化,今年初我们的“短时预测”模型显示金砖国家增长率大幅下降。中国经济增长率下降至5%左右,不过最近几周有所回升;巴西和俄罗斯的经济增长率深陷负值区间,即便是自去年5月莫迪政府上台以来颇受市场青睐的印度,增长率也只达到长期趋势线的一半。

金砖国家整体无疑出现了周期性收缩,至于这种收缩是否已触底,则是很值得辩论的一个问题。

4个非常不同的经济体之所以同时出现经济放缓,有多个原因。

首先,金砖国家故事一直由中国主宰,中国占整个金砖国家GDP的56%。如果中国打喷嚏,其他多数新兴经济体就会感冒。巴西和俄罗斯(以及很多规模较小的亚洲经济体)经济基本上依赖向中国供应大宗商品和制成品。中国的潜在GDP增速已从2007年的11%降至目前的7%,其他经济体因此受到影响。由此出现的长期大宗商品超级周期的逆转很可能尚未结束,出产大宗商品的新兴经济体将因此继续受损。

但很多新兴经济体(包括中国和印度(以及韩国、台湾、香港等等))是大宗商品进口国,它们应受益于能源和金属价格下跌。令人意外的是,其中多数经济体未能受益于近期的大宗商品价格暴跌,GDP增速反而大幅放缓。这些国家肯定存在其他问题。

一个共同的因素是信贷增速放缓(往往从极高水平),这导致国内货币状况大幅收紧。中国当然是这种现象的突出例子,但远非独特。自2010年以来,巴西、印度、俄罗斯、香港、新加坡、印尼、菲律宾和泰国的信贷与GDP之比都出现了泡沫般的上升,它们现在需要一段时期来消化之前宽松政策所造成的后果。

2015年,总体而言,政策利率的下调幅度没有赶上整体通胀的下滑速度,因此实际利率上升,导致不良贷款增加。例如,印度正在应对这种情况,该国央行正努力推低银行业实际贷款利率。

在政策前沿,另一个令人失望的情况是未能保持国内监管和税收政策朝着有利于市场和企业的方向发展。最初经济增速的赶超在很大程度上可归因于,在贸易扩大、人口流向城市和公共投资飙升(特别是中国)之际,新兴经济体缩小了它们与西方国家的生产率差距。人们始终认为,赶超的后期阶段将更为艰难,有赖于在政治层面很难实施的经济改革。

世界银行(World Bank)每年对189个国家进行“经商便利度”排名。金砖国家的排名如下:俄罗斯(第60位)、中国(第90位)、巴西(第120位)、印度(第142位)。就连希腊都排在所有金砖国家之前,如果要重现金砖国家增长奇迹,显然需要付出更多努力。

IMF预测,即便现在陷于困境,但在本10年剩下的时间里,金砖国家有望贡献全球增长的高达一半。但控制过度信贷可能是一项漫长而艰巨的任务。未来可能会出现更多令人失望的事情。

本文作者是宏观经济学家,现任支点资产管理公司(Fulcrum Asset Management)董事长、Prisma Capital Partners联合创始人

译者/何黎